Lorsque les entrepreneurs réfléchissent à la façon de réaliser les rêves qu'ils ont pour leur concept ou leur produit, ils envisagent le plus souvent de lever des capitaux via des business angels ou des fonds capitaux risque pour mettre leurs idées en lumière. Il existe en fait des milliers d'histoires de réussite glamour de startups accélérant la croissance grâce à la collecte de fonds. Et puis, en même temps, il y a 10 fois plus de scénarios de collecte de fonds avec des résultats peu glorieux ou liés à l'échec.

D'un autre côté, il y a aussi des milliers d'entrepreneurs qui ont utilisé l’auto-financement comme stratégie de survie jusqu'à ce qu'ils atteignent un chiffre d'affaires important, et seulement alors ont cherché un financement. Non seulement ils pouvaient facilement convaincre les investisseurs de leurs revenus et de leur modèle commercial, car ils avaient des dossiers solides avec des chiffres historiques à l’appui, mais ils pouvaient également exiger des primes respectables pour ces preuves.

De nombreux facteurs sont importants pour décider si la collecte de fonds ou l’autofinancement est le bon choix pour vous :

L’unicité de votre produit

La maturité de votre marché

Le rythme de votre croissance

La durée de la fenêtre d'opportunité

Les types de défis et limites de croissance

En utilisant mon expérience de travail avec des startups et siégeant à leurs conseils d'administration, je décrirai dans l'article ci-dessous comment un entrepreneur devrait réfléchir lorsque confronté aux choix entre l’auto-financement et la sollicitation de capital-risqueurs, en commençant par quelques informations et en proposant un tableau de bord pour évaluation. Je discuterai également des avantages et des inconvénients de l’auto-financement, par rapport aux avantages et aux inconvénients du financement de la levée de fonds, pour aider les entrepreneurs a mieux aborder les choix de financement au lancement de leurs activités.

Aspiration contre réalité

Une conversation que j'ai eue avec un entrepreneur à Bangalore a mis en lumière une énorme réalité présente dans l'espace startup des marchés émergents comme l'Inde et peut-être ailleurs aussi. Pendant des décennies, ces marchés ont été mal desservis. Après que quelques licornes et des succès phénoménaux ont émergé de ces marchés, l'industrie du capital-risque a explosé. Soudain, il y avait trop d'argent à la recherche de trop peu de bonnes idées et, par conséquent, il y avait un surfinancement de nombreuses entreprises. Certains entrepreneurs consciencieux ont rendu l'argent aux investisseurs, déclarant qu'ils n'avaient pas fait bon usage des fonds collectés parce que l'argent ne résolvait pas les problèmes qu'ils avaient avec leur modèle d'entreprise. Certains ont continué sur la voie des dépenses excessives sans résultat jusqu'à ce qu'ils se brisent et brûlent.

Rétrospectivement, bon nombre de ces entreprises surfinancées auraient pu autrement survivre en tant qu'opérateur modeste dans leur espace, peut-être même avec des bénéfices suffisamment bons pour rendre les fondateurs heureux et riches, devenant ce que nous appelons un «lifestyle business». Mais ces retours sur investissement n'étaient tout simplement pas suffisants pour justifier le financement excessif qu’elles ont engagé, et elles ont par la suite dû disparaitre d'une mort onereuse.

En parlant à plusieurs autres entrepreneurs, j'ai remarqué qu'il y a une certaine stigmatisation liée à l’auto-financement. L'opinion commune qu'ils ont tendance à penser est que si vous êtes rentable trop tôt, vous ne vous forcez pas. Permettez-moi d'expliquer la pensée : ce qu'ils croient, c'est que si vous êtes rentable avant de prendre une somme importante en financement par capital-risque, vous faites une erreur en ne faisant pas croître l'entreprise assez rapidement. Ce n'est pas nécessairement vrai. En effet, c'est exactement le piège qui a trompé de nombreux entrepreneurs pour qu'ils prennent plus d'argent que nécessaire et mettent leur entreprise en danger.

Trace Cohen de New York Venture Partners met en garde:

Nous voulons voir votre plan pour générer 50 millions de dollars en 5 ans - cela signifie que vous êtes devenu un acteur dans votre secteur, vous avez des clients incroyables et avez compris quelque chose. Rien de moins que cela ne vaut pas notre temps.

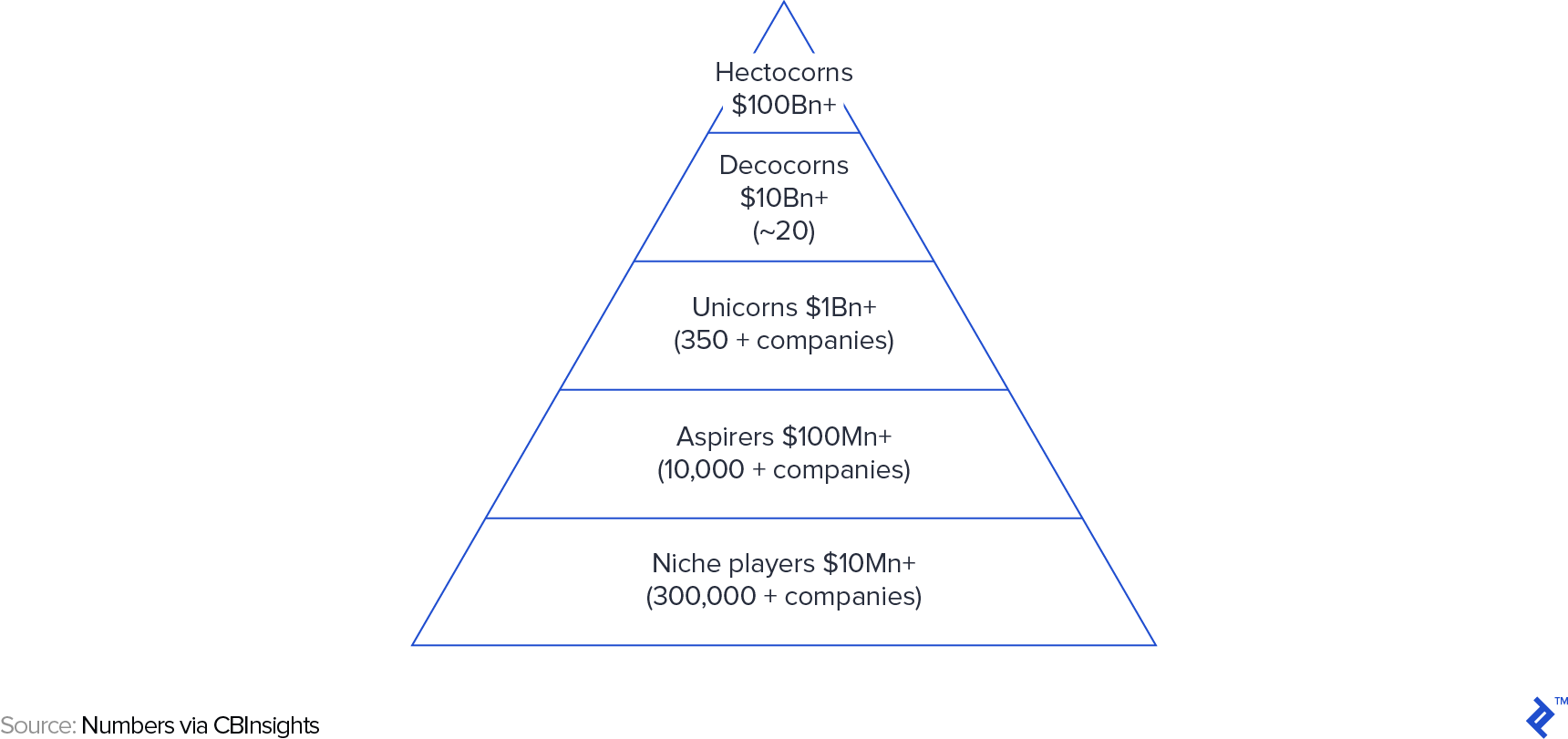

Alors que différents fonds de capital-risque peuvent avoir des critères différents, la citation ci-dessus nous donne une bonne idée de ce que les capital-risqueurs attendent d'une startup. Regardez ces données sur la taille des revenus atteints par les startups dans le monde, pour comprendre la réalité.

Avouons-le. Toutes les idées n’ont pas le potentiel pour devenir des licornes, ni même pour atteindre l'espace de 100 millions de dollars et plus. Une brillante analyse de Christoph Janz sur la façon de créer une entreprise de 100 millions de dollars contient un cadre de référence très utile pour le type de marché et le nombre de clients que vous devez atteindre pour gravir la pyramide. Cependant, cela ne sera pas possible pour tout le monde, et il n'y a pas de honte à cela. Vous pouvez être un entrepreneur prospère, dirigeant une entreprise rugissante, desservant un marché de niche, s'adressant à un marché de 100 millions de dollars, générant 10 millions de dollars de revenus et travaillant pour une étoile du nord de 30 millions de dollars. Vous n'êtes peut-être pas le candidat idéal dans lequel les fonds de capital-risque cherchent à investir, mais vous pouvez diriger une entreprise très prospère et enrichissante avec des employés heureux. En fait, je connais et j'ai travaillé avec des dizaines d'entreprises de taille similaire dans le domaine des études de marché et des perspectives des consommateurs.

Réussir avec une startup est déjà un grand exploit compte tenu des chances de succès. Il est cependant très improbable d'atteindre les trois premiers échelons de la pyramide. De nombreux VC vous obligeront toujours à vous y rendre et diront «Go big or go home». Si vous pensez que vous êtes en mesure de bâtir une startup réussie entrerais dans la tranche de 10 à 100 millions de dollars, mais pas nécessairement avec le potentiel de grimper pyramide, vous pourriez vous rendre service en vous auto-financant. Cela réduira les pressions extérieures sur les dépenses et la croissance rapide, améliorant ainsi considérablement vos chances de survie.

Un tableau de bord pour décider s’il faut s’autofinancer

Bien que le potentiel de revenus de votre startup soit un indicateur clé pour savoir si vous êtes un bon candidat pour le financement par capital-risque, ce n'est pas le seul critère qui peut aider les entrepreneurs à choisir entre le démarrage par l’autofinancement et la collecte de fonds. Si vous lisez ce blog, vous avez probablement beaucoup lu sur le sujet, mais vous avez peut-être reçu des rapports contradictoires.

Je vois les tableaux de bord comme des instruments simples pour passer de la paralysie de l'analyse à des informations exploitables.

Avec autant d'informations à traiter, cela n'aide que si nous pouvons déployer ces connaissances et un consultant pour vous aider à prendre une bonne décision. Ce que nous essayons de réaliser ici est un cadre de réflexion qui vous aidera à identifier quelques caractéristiques clés de votre entreprise, de vos besoins de financement, en plus de la personnalité et des compétences des fondateurs, qui peuvent vous aider à évaluer si vous seriez un bon candidat pour le capital-risque. D'une certaine manière, elle n'est pas différente de la liste de contrôle que les sociétés de capital-risque utilisent pour évaluer si les entreprises leur conviennent bien. Voici un exemple de Point Nine.

De toute évidence, dans le cadre de cet exercice, vous devriez également avoir réfléchi aux objectifs à court, moyen et long terme de votre entreprise, à votre stratégie d'accès au marché et, surtout, aux ressources dont vous avez besoin pour atteindre ces objectifs. Voici quelques conseils utiles de Fred Wilson sur le montant d'argent à collecter (si c'est le chemin qui vous convient).

Alors, décomposons cela en un tableau de bord qui vous indiquera la bonne direction.

Auto-financement vs levé de fond : Un tableau de bord

Interprétation des résultats

Si votre score, tel que calculé par le tableau de bord, est inférieur à 30, vous devriez sérieusement envisager l'autofinancement. Si votre score est supérieur à 40, vous êtes probablement un bon candidat pour la collecte de fonds. Si vous avez entre 30 et 40, vous êtes dans une zone qui nécessite plus de considération des avantages et des inconvénients des deux options avant de choisir.

Considérations relatives à l’autofinancement

Lors de l'autofinancement, les entrepreneurs n'ont pas seulement la peau dans le jeu, mais ils sortent également le cou. Ils agissent instinctivement pour sauver l'entreprise et eux-mêmes à tout prix. Ils modifient leur modèle commercial, font pivoter leur produit et font tout ce qu'il faut pour réussir a rentabiliser leur entreprise. Peut-être que certaines décisions de survie en mode autofinancement pourraient nuire à leur taux de croissance, mais une croissance retardée est certainement préférable à une mort prématurée, tant pour les entrepreneurs que pour leurs employés.

Encore une fois, il convient de répéter que si votre opinion honnête est que vous et votre startup êtes plus susceptibles de rester dans cette partie de la pyramide, vous vous rendrez service en démarrant.

Contrôle et attribution de temps

L’autofinancement vous donne un contrôle complet de votre entreprise et de son orientation strategique. Vous pouvez expérimenter, échouer rapidement, et recommencer. Personne ne peut vous interroger sauf vous-même. Vous n'aurez pas besoin de travailler sur des plans d'affaires et des feuilles de calcul à chaque fois pour convaincre le conseil d'administration de votre intuition. Vous pouvez plutôt passer ce temps à faire fonctionner votre intuition. Avec l’autofinancement, vous vous concentrez entièrement sur le produit et son succès. Vos ressources clés ne sont pas surchargées de taches administrative. En outre, le processus de collecte de fonds peut supprimer une quantité considérable de bande passante des fondateurs, peut-être 10 à 20 mois-homme d'efforts par cycle de collecte de fonds.

Fonds Propres et dilution

L’autofinancement vous permet de préserver votre précieuse valeur nette jusqu'à ce que vous soyez prêt à en exiger un prix attractif en ayant une traction commerciale démontrable et des antécédents. Comme le veut la sagesse conventionnelle, il est facile de collecter des fonds lorsque vous n'en avez pas besoin.

En outre, l’autofinancement pourrait être le choix forcé pour vous si les fondateurs et l'équipe n'ont pas suffisamment d'expérience dans la collecte de fonds et / ou le marché. Enfin et surtout, cela se résume au sentiment du marché. Lorsque les marchés sont difficiles pour réunir des fonds, même les entreprises méritantes peuvent trouver l’exercice de la lever des fonds difficile. L’autofinancement est un choix intelligent pour naviguer à travers les moments difficiles avec vos propres fonds, en attendant une eventuelle collecte de fonds plus tard, lorsque le marché du financement redeviendra propice à le faire.

Dans le secteur des études de marché, qui était traditionnellement un espace moins attrayant pour les investisseurs en capital-risque, j'ai vu des entreprises comme Surveymonkey et Qualtrics qui ont démarré et se sont développées de manière organique mais brusque dans des valorisation d'un milliard de dollars et plus. Ils n'avaient pas besoin d'injections de capital-risque pour en arriver là. Il existe de nombreuses licornes à succès qui se sont détournées du capital-risque et ont choisi de démarrer jusqu'à ce qu'elles atteignent une grande échelle. Mailchimp, Shopify, Wayfair, Mojang, Atlassian et Shutterstock sont d'excellents exemples de succès amorcé.

Surveymonkey est un excellent exemple de l’autofinancement bien fait: il avait une excellente image de marque et gardait un profil bas, un bon modèle commercial et une fidélisation de sa clientèle pour les PME. Cela leur a très bien servi et les propriétaires ont pu vendre leurs actions à un groupe de private equity en 2009.

Considerations relatives a la collecte des fonds

Alors, quand la collecte de fonds est-elle un choix évident ? Si vous avez un produit unique, hautement évolutif avec un horizon d’opportunité court et le potentiel d'être une entreprise de 100 millions de dollars à court terme, une injection de capital résoudrait clairement la majorité de vos défis de croissance. Par conséquent, il serait logique de lever des fonds.

Cependant, souvent, la réponse n'est pas aussi simple que cela dans la vie réelle. Chaque entrepreneur est susceptible d'être partisan de l'unicité, de l'évolutivité et du potentiel de son produit. L'argent peut sembler résoudre tous leurs problèmes de croissance. Cela peut fausser leur processus décisionnel vers la collecte de fonds.

Un produit n'est peut-être pas unique, mais au lieu de cela, un formidable nouveau concurrent, défiant le titulaire et avec la promesse de s'imposer sur le marché de manière plus agressive. Cela peut également être un excellent candidat pour la collecte de fonds, même s'il n'est pas unique. Alibaba, Flipcart et Ola sont de bons exemples de concurrents rapides qui se sont créés une niche géographique en utilisant des financements pour s'établir très rapidement.

Le financement peut également être envisagé pour quelques autres avantages :

La collecte de fonds peut ajouter de la valeur lorsque les investisseurs apportent un précieux réseau, un accès client ou une expertise de l'industrie.

Le financement stratégique est une bonne option pour être financé par vos clients potentiels et les acquéreurs potentiels, tels que Lyft obtenant un investissement de General Motors.

Le financement externe est considéré comme une approbation qui aide à attirer de meilleurs talents et clients. Les entreprises financées sont perçues plus favorablement par les clients et les employés, car elles sont perçues comme une preuve du potentiel et de la capacité financière de la startup, en particulier si le bailleur de fonds a une bonne réputation - prenez comme exemple les sociétés Y-Combinator.

Le potentiel de revenus est la variable clé

Le potentiel de revenus apparaît comme un indicateur clé pour déterminer si votre startup a besoin de lever des fonds pour croître rapidement. Si le potentiel est élevé et que vous êtes un des premiers joueurs, vous devez être prudent, car l’espace attirera certainement d’autres concurrents en raison de l’opportunité. La vitesse sera essentielle et la collecte de fonds externes sera le carburant de cet incendie.

Un potentiel de revenus plus élevé est un compromis plus disposé à céder des capitaux propres aux investisseurs, car avec des valorisations principalement basées sur des multiples de revenus, il garantira qu'en fin de compte, il y a toujours de l'argent sur la table pour les fondateurs à partir de leurs parts dans le capital

Le potentiel de revenus devient également apparent une fois que le produit a fait ses preuves et qu'il existe un chemin clair vers l'évolutivité. À ce stade, il est prêt pour que le financement accélère la croissance, car les initiatives à forte intensité de capital nécessaires à cette fin, telles que le marketing, les ventes, le support et l'expansion, peuvent être intimidantes / impossibles pour l'entreprise à financer par ses propres réserves.

Conclusion

Il existe de nombreuses histoires de réussite de la Silicon Valley sur la façon dont le financement par capital-risque a propulsé les startups vers la célébrité sur une trajectoire rapide. Whatsapp, Groupon, Snapchat, Alibaba et Zynga sont quelques-uns des exemples de succès spectaculaires avec le financement par capital-risque. Whatsapp est un excellent exemple du cas d'entreprise parfait: un produit de consommation simple à utiliser, doté d'une viralité intégrée et qui devait simplement atteindre le plus grand nombre d'utilisateurs le plus rapidement possible pour rester ici. Si vous avez décidé, après avoir appliqué le tableau de bord, que le capital-risque est la voie à suivre pour vous, cette liste de contrôle est une bonne ressource, avec des experts contractuels pour vous aider dans le processus.

Parler aux entrepreneurs qui ont essayé et réussi (ou échoué) dans les deux approches sera un exercice précieux pour vous aider à recueillir vos pensées. Personnellement, je considère que c'est une expérience enrichissante à plusieurs niveaux. Obtenir de l'aide professionnelle d'experts dans ce domaine et renforcer votre conseil consultatif avec des membres qui ont la bonne expérience vous aideraient à faire des choix informés et confiants sur votre entreprise et sur le choix entre l’autofinancement et le financement par le capital-risque.

Par Pala Kuppusamy